- 欢迎访问北京自考网!本站为考生提供北京自考信息服务,网站信息供学习交流使用,非官方网站,官方信息以北京教育考试院www.bjeea.cn为准。自考学习中心

2020年北京自考基础会计学考点一

自考在线学习

+问答

【导读】在复习备考北京自考时,考生们一定要注意整理复习备考的笔记,这样可以帮助考生们更好地备考,接下来北京复习备考栏目就带大家一起去了解2020年北京自考基础会计学考点一的内容,希望能给大家带来帮助~考生如有任何疑问可zixun老师,也可以加入考生交流群进行探讨。

会计核算的基本前提包括:会计主体、持续经营、会计分期和货币计量。

(一)会计主体

1.定义

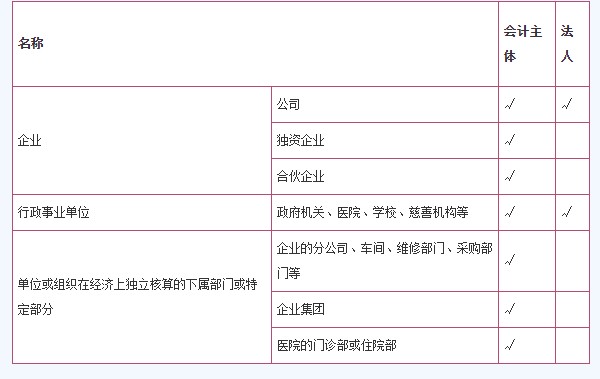

会计主体是指企业会计确认、计量、记录、报告的空间范围。

说明:(1)会计主体可以是各类企业,如公司、独资企业和合伙企业,也可以是行政事业单位,如政府机关、医院、学校、慈善机构等;

(2)会计主体可以是独立核算的单位或组织,也可以是单位或组织在经济上独立核算的下属部门或特定部分,如企业的维修部门、采购部门等部门,医院的门诊部或住院部,多家企业组成的企业集团。

2.明确会计主体的意义

明确会计主体,才能划定会计所要处理的各项交易或事项的范围;

明确会计主体,才能将会计主体的交易或事项与会计主体所有者的交易或事项及其他会计主体的交易或事项区别开。

物美超市会计:

(1)物美销售给正保集团副食品10万元。

(2)翠微大厦销售给正保集团服装50万元。

(3)物美老总为家庭购置一辆价值40万元的小轿车。

3.会计主体与法人的关系:

法人一般应该是会计主体,但是构成会计主体的并不一定都是法人。

(二)持续经营

持续经营是指企业在可以预见的将来,不会面临破产和清算,而是持续不断地经营下去。

意义:

持续经营假设明确了会计确认、计量和报告(会计核算)的时间范围。

(三)会计分期

会计分期是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。

会计期间的划分是一种人为的划分,一般按照日历时间划分,分为年、季、月。

由于会计分期,才产生了当期与其他期间的差别。

(四)货币计量

货币计量是指会计主体在进行会计确认、计量、记录、报告时以货币作为计量单位,反映会计主体的财务状况、经营成果和现金流量。

我国的会计核算规定以人民币为记账本位币,在多种货币存在的条件下,要将有关外币折算为记账本位币,以此登记账簿、编制财务报表。

【结尾】以上就是2020年北京自考基础会计学考点一的全部内容。想获取更多关于北京自考的相关资讯,如自考报名考试时间、自考解答、复习备考、自考资讯、相关政策等,敬请关注北京自考网。

北京自考培训报名预约

我已阅读并同意《用户隐私条款》

上一篇:2020年北京自考劳动法章节要点八

下一篇:2020年北京自考基础会计学考点二

最近更新

- 北京自考有哪些考试技巧? 09-06

- 北京自考如何准备考试? 09-06

- 北京自考备考技巧有哪些? 08-14

- 北京自考如何备考有效率? 08-14

- 北京自考复习时间越长越好吗? 05-31

- 北京自考在职考生应该怎么复习呢? 05-31

- 北京自考如何轻松备考呢? 05-31

- 北京自考备考有什么有效的方法吗? 05-31

- 北京自考备考如何选择适合自己的学习... 05-31

考试资讯

- 2022年北京自学考试开考专业 01-06

- 2022北京自学考试时间 12-02

- 北京自学关于变更“平面广告设计㈠”... 12-02

- 北京自学关于变更“写作基础与应用”... 12-02

- 北京恢复高等教育自学考试“计算机应... 12-02

- 关于北京自考综合服务平台(网站)停止... 06-18

- 北京市中止自考采购与供应管理专业本... 05-14

- 2020年上半年中国传媒大学自学考试毕... 12-20

- 关于修订北京市高等教育自学考试工程... 12-18

考生交流群

考生交流群- 微信公众号

扫一扫加入微信交流群

与其他自考生一起互动、学习探讨,提升自己。

扫一扫关注微信公众号

随时获取自考信息以及各类学习资料、学习方法、教程。

扫码小程序选择报考专业

进入在线做题学习

查看了解自考专业

查询最新政策公告

进入历年真题学习

北京师范大学自考 |

中国人民大学自考 |

北京理工大学自考 |

北京邮电大学自考 |

对外经济贸易大学自考 |

中国传媒大学自考 |

北京外国语大学自考 |

首都师范大学自考 |

北京建筑大学自考 |

北京联合大学自考 |

北京石油化工学院自考 |

北京物资学院自考 |

北京农业职业学院自考 |

北京中医药大学自考 |

北京财贸职业学院自考 |

北京交通大学自考 |

中国人民公安大学自考 |

北京大学自考 |

北京航空航天大学自考 |

北京协和医学院自考 |

北京林业大学自考 |

北京中央财经大学自考 |

北京语言大学自考 |

北京电影学院自考 |

北京北大方正软件职业技术学院自考 |

北京自考 |

北京自考网 |

北京自考办 |

北京自考本科 |

北京自考报名系统 |

北京自考大专 |

北京自考成绩查询 |

关于我们 |

网站地图 |

地图路径

Copyright 2012-2024 北京自考网 www.sxhlxy.com All Rights Reserved.

声明:本站为北京自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各地区自考办通知为准。

本站地址:天津市南开区白堤路186号天津电子科技中心702室 咨询电话:18102081730 合作洽谈:13388090201 康老师

版权所有: 版权所有:山东传爱文化传媒有限公司 鲁ICP备19030502号-9 技术支持:天津学考网教育咨询有限公司

本站部分文字及图片来自于网络,如侵犯到您的权益,请及时发送邮件到2667645833@qq.com,我们会尽快处理 投诉中心

法律顾问:肖云律师

Copyright 2012-2024 北京自考网 www.sxhlxy.com All Rights Reserved.

声明:本站为北京自学考试民间交流网站,近期自学考试动态请各位考生以省教育考试院、各地区自考办通知为准。

本站地址:天津市南开区白堤路186号天津电子科技中心702室 咨询电话:18102081730 合作洽谈:13388090201 康老师

版权所有: 版权所有:山东传爱文化传媒有限公司 鲁ICP备19030502号-9 技术支持:天津学考网教育咨询有限公司

本站部分文字及图片来自于网络,如侵犯到您的权益,请及时发送邮件到2667645833@qq.com,我们会尽快处理 投诉中心

法律顾问:肖云律师